MZ 세대를 위한 뉴스

금융

2018년 12월 6일 - 오전 8:00

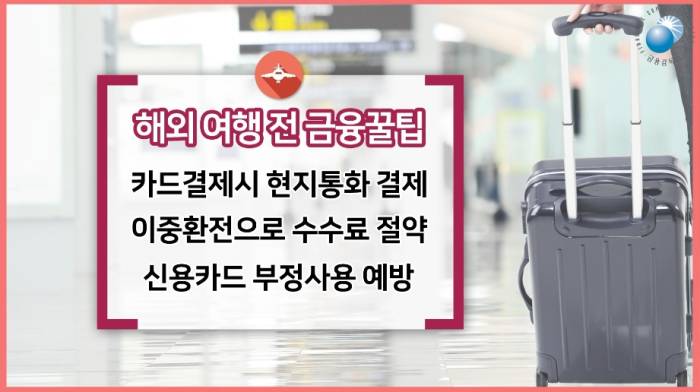

What's up 금융…해외여행 전 챙길 금융꿀팁은

“동남아 쪽으로 여행을 가는데 이중환전을 하라고 들은 적이 있거든요. 어떻게 하는 건지, 얼마나 이득을 보는 건지 알고 싶어요.“

“외국 항공사 홈페이지에서 항공료를 결제했는데 카드 결제 대금을 봤더니 10만원 정도 더 나왔더라고요. 왜 그런 건가요?”

카드 결제 시 현지통화로 결제

외국 호텔 예약 사이트나 항공사 홈페이지, 외국여행 중에 국내 카드로 결제했는데 예상보다 많은 금액이 결제됐다면 DCC 수수료가 청구된 것이다. DCC(Dynamic Currency Conversion)는 외국에서 신용카드 결제 시 자국 통화로 결제되는 것을 말한다.

여기엔 원화 결제 수수료가 부과되기 때문에 외국에서 원화보다 현지통화로 결제하는 것이 유리하다.

결제 후 신용카드 영수증에 현지통화 금액 외에 원화 금액이 표시돼 있다면 결제 취소를 요청하고 현지 통화로 다시 결제해야 수수료 부담을 덜 수 있다.

이중환전으로 수수료 절약

국내에서 유통물량이 적은 동남아시아, 남미 등 외국 통화는 이중환전이 유리하다. 국내에서 미국 달러로 먼저 환전한 후 현지에 도착해 현지 통화로 환전하는 것이다.

우리나라 시중은행에서 달러의 수수료율은 2% 미만으로 환전 우대율이 높지만, 동남아시아 통화는 유통물량이 적어 수수료율이 4~12%로 매우 높은 수준이다. 이를 활용해 차익을 볼 수 있다.

2016년 12월 KEB하나은행을 기준으로 봤을 때 100만원을 베트남 통화로 환전하면 국내에서 한 번에 베트남 통화로 환전할 때(약 1766만8000동)보다 이중환전을 했을 때 111만2000동으로, 우리 돈 약 5만6000원을 더 받을 수 있다. 이는 거래은행, 환전조건 등에 따라 차이가 발생한다.

출입국 정보활용 동의 서비스로 예방

신용카드 부정 사용을 예방하려면 카드사에 ‘출입국 정보활용 동의 서비스’를 이용하는 것이 효과적이다. 이는 자신의 분실된 카드로 외국에서 결제를 시도할 때 카드사가 거래 승인을 거부해주는 무료 서비스다.