지난달 30일 한 온라인 커뮤니티에 '집 대출 줄인다고 왜 비판하는 글이 이렇게 많죠?'라는 제목의 글이 올라왔다. 이 글에 대한 조회수는 7700회(7일 기준)를 넘었으며 100개가 넘는 댓글이 달리면서 설전이 오갔다.

그 중 한 누리꾼은 "왜 대부분 국가가 70~80% 대출로 집을 마련할까요?"라며 "지금 우리나라 규제처럼 집을 살 때 집값의 절반에 가까운 현금을 들고 있어야 살 수 있는 나라가 있긴 한가요?"라고 물었다.

이에 다른 누리꾼은 "우리나라는 비교 대상이 되는 나라에 비해 부동산 자산의 비율이 매우 높다"며 "소득 수준에 비해 부동산 가격이 비싼 만큼, 주택담보대출비율(LTV)과 같은 대출 제한이 엄격해야 한다"고 말했다.

이처럼 온라인에서 LTV 규제와 관련한 논란이 지속되는 만큼

첫째, 우리나라처럼 LTV 규제가 심한 나라가 없는지?

둘째, 부동산 자산 비중이 다른 나라보다 높은 것이 맞는지?

두 쟁점에 따라 사실을 확인해보았다.

지난달 30일 '집 대출 줄인다고 왜 비판하는 글이 이렇게 많죠?'라는 제목의 글에 달린 댓글 중 하나 (출처=온라인 커뮤니티 홈페이지 갈무리)

'주택담보대출 규제, 한국만큼 심한 나라 거의 없다?' → '대체로 사실'

2019년 국제통화기금(IMF)이 발표한 심층 보고서 '새로운 데이터베이스를 통한 거시 정책의 영향에 대한 심층 증거 분석'(Digging Deeper-Evidence on the Effects of Macroprudential Policies from a New Database)에 따르면 LTV 규제가 있는 나라는 총 66개국이다.

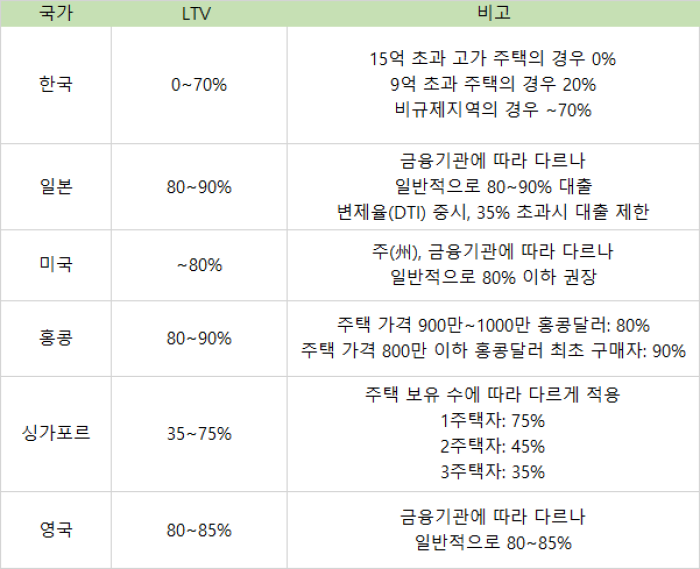

그 중에서 온라인 커뮤니티 글에서 제시한 일본, 미국의 LTV 규제 현황을 살펴보았다. 또한 비교를 위해 아시아 국가인 홍콩, 싱가포르뿐만 아니라 영국의 LTV 정책도 확인했다.

우선 일본의 경우 LTV 상한을 두는 대출 규제는 없다. 다만 은행과 같은 각 금융기관이 자율적으로 심사해 대출한도와 금리를 정한다. 일반적으로 80~90%의 대출을 받아 집을 장만하며, 90%가 넘어가면 대출심사 기준을 보다 엄격하게 적용한다.

반면 일본은 LTV와 더불어 총부채상환비율(DTI)을 중시한다. 일본에서는 이를 '변제율'이라 부르는데, 연소득과 비교해 35%를 넘어서면 대출을 제한하고 있다.

미국의 경우 각 주마다 다르지만 대체적으로 LTV가 66~79% 수준이다.

미국 통계청에 따르면 2019년 평균적으로 가장 높은 LTV 규제를 받은 지역은 캘리포니아, 하와이로 이들 2개 주는 66%정도이다. 반면 루이지애나, 켄터키의 경우 평균 79%정도로 가장 약한 LTV 통계를 보였다.

홍콩은 일반적으로 80~90%정도로 LTV를 적용한다.

은행별로 다르게 적용하고 있지만 일반적으로 주택 가격 900만~1000만 홍콩 달러(약 12억~14억원)에 대해 최대 80%의 비율까지 대출을 받을 수 있다. 반면 주택 최초 구입자의 경우 800만 이하 홍콩 달러(약 11억원)에 한해 최대 90%의 대출을 받을 수 있다.

싱가포르의 경우 35~75%정도로 LTV를 적용하고 있고 주택 보유 수에 따라 대출 한도가 달라진다. 싱가포르 금융 당국에 따르면 1주택자의 경우 75%의 LTV 한도를 적용한다.

반면 2주택자는 45%, 3주택자는 35%를 각각 한도로 정한다. 대출이 30년 이상이거나 65세 이상으로 연장된 각 경우에 따라 55%, 25%,15%로 한도가 낮아질 수 있다.

마지막으로 영국의 LTV 80~85%정도로, 신축 건물·아파트·맨션 등을 포함한다. 다만 신축이 아닌 주택의 경우 최대 95% LTV 대출을 허용하기도 한다. 통상적으로 '처음 집을 구매하는 사람'의 평균 대출 한도는 82%로, 주택의 경우 74%정도이다.

각 국의 LTV 현황 (자료=국내외 종합)

반면 'LTV만으로는 국내 대출 규제가 강하다고 말하기 어렵다'는 전문가의 의견도 있다.

하준경 한양대 경제학부 교수는 "우리나라 일부 지역은 대출 규제가 심한 편이지만 나머지는 느슨한 부분도 있다"며 "특히 전세자금대출의 경우 개인 소득보다 담보 가치를 더 중요하게 본다는 점에서 규제가 약한 편"이라 말했다.

하 교수는 "미국이나 영국 같은 선진국의 경우 LTV와 더불어 개인의 소득 대비 대출 가능 비율을 따진다"며 "소득 대비 가계부채비율이 다른 나라보다 높은 우리나라의 전반적인 사정을 고려했을 때 대출 규제가 심하다고 말하기는 어려울 것"이라고 설명했다.

다른 나라에 비해 부동산 자산 비중이 높다? → '대체로 사실'

통계청과 한국은행이 함께 조사한 '2020년 가계금융복지조사' 결과를 보면, 국내 부동산 및 기타 실물 자산 비율은 전체 중 76.4%(20년 3월 말 기준)이다. 반면 저축 금액,전·월세 보증금 등을 포함한 금융 자산은 23.6%정도이다.

2019년 메트라이프생명과 현대경제연구원이 함께 조사한 '한국 수도권 가계의 자산배분에 대한 인식 조사 보고서'에 따르면 한국의 비금융자산은 80%로, 금융자산은 20%에 불과했다. 반면 일본의 경우 비금융자산이 36%, 금융자산이 64%였다. 미국의 경우 비금융자산이 30%, 주식이나 예금과 같은 금융자산이 70%였다. 이에 따라 우리나라의 부동산 자산 비중이 다른 나라보다 높은 것은 사실이다.

다만 '부동산 자산의 비중이 높기에 LTV 제한이 엄격해야 한다'는 누리꾼의 주장은 전문가에 따라 의견이 갈리는 부분이다.

권대중 명지대 부동산학과 교수는 가장 먼저 '다른 나라에 비해 우리나라의 부동산 자산 비중이 높은 이유'로 한국인의 주택 소유욕을 제시했다.

권 교수는 "모든 사람이 집을 가질 수 없었던 신분제, 일제 시대 등의 기억이 축적되어 한국인은 유독 집에 대한 소유욕이 강한 편"이라며 "1970년대에 강남개발로 부자가 되는 사람들을 보고 부와 주택에 대한 열망이 강해졌고 이것이 아직도 남아있는 것"이라고 설명했다.

또한 누리꾼의 주장에 대해서는 "우리나라처럼 주택담보대출 규제가 심한 나라는 많이 없다"면서도 "레버리지를 통해 이익을 얻고 이를 통해 버블 경제가 생기거나 주택 가격이 급상승하는 것을 억제하기 위해 강력한 주택담보대출 규제가 필요한 부분도 있다"고 설명했다.

반면 김호철 단국대 부동산학과 교수는 "부동산 자산 비중이 높다고 주택담보대출 규제를 강화해야 하는 것은 아닐 것"이라며 "부동산 자산 비중보다는 시장 안정성이 더욱 중요해 보인다"고 말했다.

즉 국가가 금융 정책을 시행하는 것의 목적은 부동산 가격 급락·급등 등 시장 실패에 대한 보완에 있고, 만약 시장이 안정적이라면 별도의 규제가 필요 없다는 것. 반면 시장이 불안정한 경우 고가 주택에 대한 담보 대출 규제가 많이 이루어질 것이라는 설명이다.

관련하여 지난달 29일 '7월부터 6억원을 초과하는 주택담보대출시 총부채원리금상환비율(DSR) 40% 적용된다'는 언론 보도가 있었다. 앞서 정부는 9억원 초과 주택에 대한 LTV를 20%로, 15억원 초과 주택에 대해서는 0%로 규제했다.

이세훈 금융위원회 금융정책국장이 지난달 29일 서울 종로구 정부서울청사에서 가계부채 관리방안을 발표하고 있다. (사진=금융위원회 )